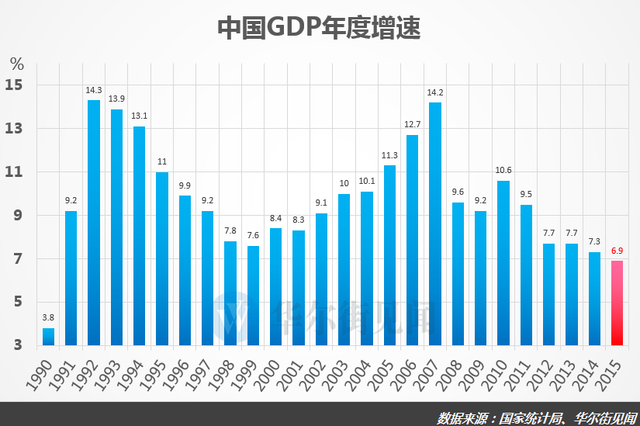

�Ї�ȥ�꽛�����ل���25����µͣ���ʽ�M�롰6�r������

�yӋ�֔������������@ʾ���Ї�2015ȫ��������a��ֵ��GDP��676,708�|Ԫ�����ɱȃr��Ӌ�㣬���ٞ�6.9%���@��1990���ԁ���������٣���������yӋ�Ľ����W�Ҍ�ȥ�꽛�����ٵ��A�ں�ǰֵ����6.9%��

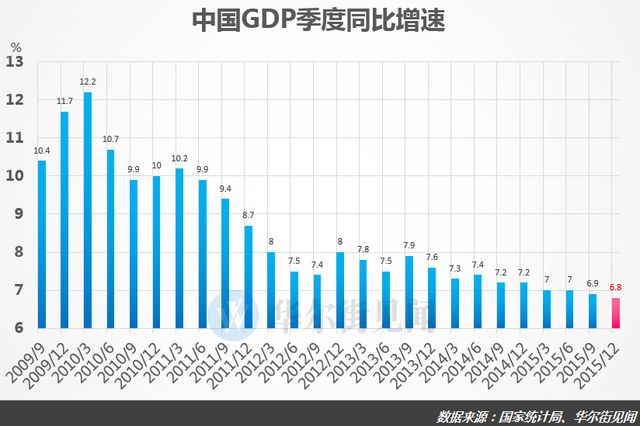

���⣬�Ї��ļ��ȇ������a��ֵ��GDP��ͬ�����L6.8%����09�����ͣ������A�ڵ�6.9%���h�����L1.6%�������A�ں�ǰֵ��1.8%��

ȥ��ǰ�������ȵ�GDP���ٷքe��7%��7%��6.9%����ǰ���������_��ȥ����������O�������GDP��7%���ҡ���Ŀ�ˡ�

�������^�ڔ�������������J�飬�Ї�2015�꽛�������Ϻ�����Ҫ�����ڹ��I�c�����I��

���y���I�ڮa���^ʣ���ܗU������^���������ɽ��ؓ��ǰ�У��������^���r����ɰײˡ������»���ֹ�ľ���]�и�׃�����Iؕ�I��2.29%������1.92%�������L��߅�H�����y����ȫ���_�»������I����ֵ��Ҋ��ɫ��2015����Ӌ����6.1%��Σ�C�ԁ����ֵ�������Iؕ�I�»�����0.71%����0.42%������Ҫԭ����������خa�������g���c�ߎ�棬�N�۲�δ����Ч�������_���������mȻ�̼������H�൫Ч����δ��Чጷš�

�Y���^�m�D�̓���

�֮a�I������һ�a�I����ֵ60863�|Ԫ�����������L3.9%���ڶ��a�I����ֵ274278�|Ԫ�����L6.0%�������a�I����ֵ341567�|Ԫ�����L8.3%��

�M��ȥ�꽛�����������½������yӋ�־��L��������19�յ����l�����ϱ�ʾ��2015��������\���ں���^�g���Ї��Ľ����Y�����^�m����������

�a�I�Y���^�m�����������a�I����ֵռ�������a��ֵ�ı��؞�50.5%�����������2.4���ٷ��c�����ڵڶ��a�I10.0���ٷ��c��

����Y���Mһ�����ơ�ȫ����K���M֧�����������a��ֵ���L��ؕ�I�ʞ�66.4%�����������15.4���ٷ��c��

�^��Y���f�{���������С������^Ҏģ���Ϲ��I����ֵ������քe���L7.6%��7.8%���քe���ږ|���^0.9��1.1���ٷ��c���в��^�̶��Y�aͶ�Y�������r�������L15.7%�����ږ|���^3.0���ٷ��c��

���ܽ����^�mȡ�����Mչ��ȫ���λ�������a��ֵ�ܺı������½�5.6%��

����ǰ�҂���̎�ڽ����lչ�ĽY���D���ڣ����گB�ӣ����@�N��r�£��YԴ�h���l�����Ј��h���l��������l�����l����׃�����Ї��܉�ȡ��6.9%�����L�ٶȣ��_���ǁ�֮���ġ��������ڮ�ǰ�ć��H�h���l���£��Ї�6.9%���ٶ�߀��һ֦���㣬��ȫ��������ǰé�������罛�����L��ؕ�I߀����25%���ϡ�����������ʾ��

�M��6�r���� �ײ�����

��ˏ���������Մ��GDP���١���7���r�����{�����҂��ā�]���v�^Ҫ����ijһ���c�����������\�б����ں���^�g����

�����������������ƽȥ��11�³��ڶ��{δ�����꽛�����ٕr�Q����̎��������a���^ʣ�����D���΄��У����Sһ���̶ȵĽ����ž������oՓ��β������{����2020�꽛�����ٲ�����6.5%����Ŀ�ˡ�

չ��δ����Ħ��ʿ�����A���Cȯ��ϯ�����W���¿�ͬ���J������Ľ������^�m���٣������D�ͣ�

�����ڽ�����Ҫ�M����ơ���͓��������T���IJ����������ڽ����D���^���б���Ӳ��ꑡ����w���ԣ������ڡ�����ɶ�ͬ�r�l�����������M���o�ȸĸ��ͬ�r��Ҳ�e�O���������⽛��������䡣2016�����뽛���������h�ж��µ�����΄յĺ����ǡ�ȥ�a�ܣ�ȥ��棬ȥ�ܗU��������������䌍�����������L�ںܴ�̶��ϕ���ɝ���ؓ��_��������҂��AӋ�������ٕ���2015��6.9%�Ļ��A������һ���_�A����6.5%-6.6%���ҡ�

�������^�J�飺

���خa�˿����g��ͬ�r����������I���Rȥ�a���ҡ��P����������r�g��������δ�B�ӅR�ʲ���ϲ�n���룬������Ψһ����������Ҳ���ж����e�����ژI�ķ��s���ɳ��m�����خa�N���ѽ����䣬���_�A�׳ɶ��֣��AӋ2016GDP���L6.5-6.6%��

������Ϣ���Ľ����A�y����ϯ������ף�������ȱ�ʾ����������߀Ҫ���½���ֱ���^ʣ�a�ܻ���������ǵײ���

Ŀǰ�����I߀�]���{����λ���a���^ʣ�Ć��}�]��Q�����خaͶ�Y������IͶ�Y���{��Ҳ߀�]��λ�����ԬF��Ͷ�Y��ʣ�»��A�Oʩ���O�����M�ѷ�ס���������ѻ����ɶ����ˣ����ԣ�����I�����خa�����I�����ٿ���߀�������ߣ���������߀Ҫ���½���

���ڽ������г��m��ʲô�r����ձ���X���a���^ʣ����������ˣ����ܾ͵��ײ��ˡ�